新船订单创7年新高!新造船市场会持续“亢奋”吗?

250亿美元的集装箱船“订单潮”推动上半年全球新船订单量创下7年新高,但这一轮史无前例的“订单潮”似乎正在放缓,快速上涨的船价和越来越少的船坞已经让市场从“亢奋”进入“冷静”。而对于大部分订单不足的船厂来说,关注未来市场上的船型需求可能才是更重要的事情。

新船订单量创7年新高,集装箱船撑起“半边天”

据克拉克森数据统计,今年上半年新船订单量达到了2380万CGT共计520亿美元,创下2014年以来的最高水平,已经超过了2020年全年的2190万CGT共475亿美元。不过,目前的手持订单量占现有船队运力的比例仅为8%,仍然接近历史低点。

推动新船订单上涨的主要原因在于航运市场整体改善,尤其是集装箱船市场。上半年,克拉克森海运指数(ClarkSea Index)平均达到21717美元,是2008年以来最高的半年期数据水平。

在上半年的新船订单中,集装箱船就占据了一半以上的份额,总计1270万CGT、250亿美元。相比之下,油船和散货船订单仅为350万CGT、250万CGT。造船厂也表示,目前集装箱船询价仍在继续,主要集中在新巴拿马型和中小型船领域,但油船询价非常有限,因为目前油船市场持续疲软、前景充满不确定性。

虽然上半年表现喜人,船舶经纪公司却普遍认为,今年下半年新船订单量将趋于平缓。其中一个原因在于船板价格上涨导致船厂相应地提高了新造船价格,另一方面中韩主要船厂到2023年的交付档期基本上已经排满,设备商也已经达到最大产能。

波罗的海国际航运公会(BIMCO)似乎也不看好今年全年的订单水平。BIMCO在其最新的分析预测中指出,虽然今年集装箱船新船订单量处于14年来高位,但全球船厂仍面临着订单不足的压力,基于当前市场订单增长步伐,估计2021年总体新船订单量将是过去12年来第三低的水平。

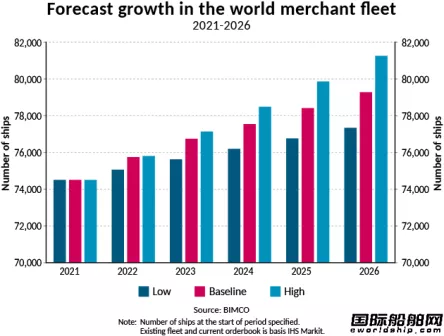

未来5年船队增速将放慢,LNG船船队增长最快

BIMCO更进一步预测,未来5年全球船队增长速度将放缓,其中LNG船船队增幅最大,但集装箱船领域可能难以长期维持目前的高增长。

BIMCO指出,2021年初全球贸易商船船队拥有74505艘船,覆盖11个主要船型领域。BIMCO模拟了三种船队增长情景,在基准情景中预计到2025年船队总数将达到79282艘,增幅6.4%,低于过去五年的7.4%增幅。从2021年起,预测全球船队复合年增长率(CAGR)为1.25%,低于过去五年的1.44%。

与此同时,BIMCO还提供了一个高增长情景和一个低增长情景,以考虑不同程度的不确定性对未来市场船舶数量的影响。

其中,低增长情景预测未来五年全球船队复合年增长率为0.75%,平均每年新增567艘船,远低于基准情景的955艘。而在高增长情景中,BIMCO预测未来五年复合年增长率将达到1.75%,到2025年船队总数将突破80000艘。

按照BIMCO的预测,未来五年在11个主要船型领域中,船队增长率最高的可能是LNG船。目前,全球LNG船船队数量共计593艘,其中85%的船舶运力在10万-20万立方米之间。BIMCO预计,在基准情景下,LNG船船队的年复合增长率将达6.7%,到2025年底最终船队数量增至819艘。在低增长情景下,船队总数最终可能达到799艘,而在高增长情景下船队总数将达到839艘。

另外,邮轮船队也将在未来五年大幅增长。虽然按数量计算邮轮是全球商船船队中第二小的船型领域,截止2020年底总计621艘,但BIMCO预计未来5年在基准情景下邮轮船队复合年增长率将达4.2%,到2025年船队数量增至763艘。

而在原油船领域,尽管这一市场在疫情期间持续疲软,但BIMCO指出,今年原油船订单量已经超过了40艘。根据此前IHS Markit的数据,原油船船队数量共计2976艘,其中34%的船舶运力在8万-12万载重吨之间。BIMCO预计到2025年底原油船船队i复合年增长率将达2.8%,其中VLCC是主要的增长推动力。

集装箱船是目前船队增长最快的领域。BIMCO的数据显示,今年至今集装箱船新船订单量已达229艘总计220TEU,而交付量总计393566TEU,目前手持订单达435万TEU,几乎是8个月前跌至低谷时仅195万TEU的两倍多。激增的利润和超高的货运需求推动了集装箱船订单增长,但BIMCO认为集装箱船不太可能保持当前这样的增长速度。

BIMCO还指出,船队增长将直接影响到海员和行业,海员在疫情期间承受了巨大压力,未来对海员的预期需求将受到世界船队增长预测的影响。

扣了100天这艘船起航在即!“长赐轮”相关方达成正式和解协议

在长达三个多月的僵持之后,“长赐轮”船东方与苏伊士运河管理局终于正式达成赔偿协议,“长赐轮”即将在7月7日离开埃及。

7月4日,“长赐轮”保险公司联合王国保赔协会(UK P&I Club)发布公告称,在上个月达成了原则性协议之后,船东正荣汽船和保赔协会目前已经与苏伊士运河管理局达成了一个正式的解决方案,目前“长赐轮”正在为最终放行做准备,双方将于适当时间在位于埃及伊斯梅利亚省的运河管理局总部举行相关活动。

估计“长赐轮”放行之前的准备工作包括撤销扣船令,以及船级社进行最后的安全检查。

苏伊士运河管理局局长Osama Rabie称,“长赐轮”的和解协议将在7月7日的仪式上签署,届时仪式参与者将能观看船舶离开。Rabie指出:“我们完全保留了当局的权利,保护了我们与正荣汽船的关系,以及与日本的政治关系。”

据了解,“长赐轮”于3月23日在苏伊士运河搁浅,卡住航道长达6天时间。自3月29日脱困之后,“长赐轮”与船上货物还有25名印度籍船员一直停泊在苏伊士运河大苦湖(Great Bitter Lake)水域的锚地。4月13日,苏伊士运河管理局宣布对“长赐”轮及其船上货物实行“预防性扣押”,直到船东支付9.16亿美元的赔偿。

由于迟迟无法达成一致,Rabie在5月23日表示,将索赔金额进一步降低至5.5亿美元,这一金额包括“长赐”轮搁浅6天期间的救援费用,以及运河封锁造成的收入损失。当时Rabie表示,正荣汽船只要支付2亿美元的押金并提交一家埃及银行的担保书,保证剩余赔偿金将在今后支付,就可以确保“长赐”轮重新起航。

6月23日,“长赐轮”船东方与运河管理局就索赔达成了原则性协议。不过,双方均未透露赔偿金额细节。据上个月华尔街日报援引知情人士透露,原则性协议已经将赔偿金额进一步下降至约2亿美元。这一价格与之前外媒估计的“长赐轮”脱浅成本基本一致。

尽管“长赐轮”事件一度封锁了苏伊士运河,但今年上半年苏伊士运河收入却不降反升。根据Rabie的说法,上半年运河收入达到30亿美元,同比增长8.8%。

外媒指出,这可能是苏伊士运河管理局接受友好解决方案的动力,特别是因为它没有受到危机后停航的实质性影响,而且苏伊士运河管理局还因船舶搁浅大约一周后使其重新浮起而享誉全球。

新船订单跟踪(6.28—7.4)

据国际船舶网跟踪:2021年6月28日至2021年7月4日,全球船厂共接获63+2艘新船订单;其中,中国船厂获得16艘新船订单;日本船厂获得12艘新船订单;韩国船厂获得35+2艘新船订单。

韩国启动氢燃料电池船舶商用化实证实验

韩国中小风险企业部和蔚山市表示,为了实现氢燃料电池船舶的商用化,已从6月30日开始在蔚山进行国内首次实证实验。

2019年11月,“蔚山氢能源绿色移动项目”被韩国中小风险企业部指定为限制自由特区,随后,蔚山市建造了2艘搭载氢燃料电池的小型船舶并建设了船用氢气充电站。此外,蔚山市还与韩国海洋交通安全公团(KOMSA)、韩国天然气安全公社(KGS)等合作,进行了氢燃料动力电池组开发验证、船用氢气充电站安全标准制定、氢气管道基础设施建设等事前准备工作。

自从国际海事组织(IMO)分阶段禁止不采用碳减排技术的船舶的建造和航行后,世界各国对氢燃料船舶的关注日益增加,为确保技术竞争力正在积极进行研发。在美国,Bay Ship and Yacht公司为Golden Gate Zero Emission Marine(GGZEM)公司建造的美国首艘氢燃料电池客船从去年开始已投入旧金山沿岸运营,成为全球首艘商用燃料电池渡船。但在韩国,由于没有制定氢燃料电池船舶型式认可所需的安全标准,因此无法进行氢燃料电池船舶的建造和航行,氢气充电也仅仅局限于汽车领域。

韩国开展此次实证实验,旨在改善这一状况,填补国内氢产业生态系统的不足部分。该实证实验包括在小型船舶上采用氢燃料电池动力系统的实证实验,以及氢燃料电池船舶氢气充电站建设的实证实验两部分。

此次“氢燃料电池动力系统适用运行实证”将采用韩国自主开发的氢燃料动力电池组,将其搭载在2艘小型船舶上,检验其性能和安全性,并制定获得型式认可的安全标准。用于实证实验的船舶将搭载氢燃料电池和锂电池,其中仅氢燃料电池的电力最长就可行驶6小时,如果包括锂电池电力,可行驶8小时。

这2艘实证实验船舶的航行区域将在进行安全性检验的同时,阶段性地扩大范围。在蔚山长生浦港附近开始实证实验时,这2艘船将在货船不航行的时间段,以10节的航速每天航行4~6小时,并在韩国海洋警察厅等机构的安全指导下航行。

根据韩国现行法规,氢气充电站的充电对象仅限于汽车,因此,此次“氢燃料电池船舶氢气充电站建设实证”通过特批,充电对象在韩国首次扩大到小型船舶。

为此,蔚山市与韩国天然气安全公社通过协商,制定了建设船用氢气充电站所需的安全标准,并于今年1月获得了韩国产业通商资源部的最终批准。

在氢气供给方面,将蔚山石油化学工业园区内的现有氢气管道延长2.4公里至船用氢气充电站,实现了稳定的氢气供应。每艘船舶每次最多可充氢10公斤,充氢时间40分钟左右。

韩国中小风险企业部限制自由特区企划团长金熙天表示:“希望通过这次实证实验,为制定小型氢燃料电池船舶的安全标准以及船用氢气充电站的建设奠定法律依据。我们将以蔚山卓越的造船海洋产业和氢气产业为基础,开创氢燃料船舶的未来,并将积极为限制自由特区取得成果、持续改善相关制度提供支持。”(王楚)

运价一飞冲天!集运市场三季度将迎超级旺季

集运市场进入传统旺季,欧美航线运价一飞冲天,美东线运价首度突破9000美元/FEU天价。

根据上海出口集装箱运价指数(SCFI)在7月2日公布的最新运价数据,上周SCFI综合指数继续上扬至3095.14点,较上期再增119点,涨幅3.2%。所有主要航线报价全面上扬,美东线运价更飙涨310美元达到9254美元/FEU,涨幅3.46%;美西线运价同样大涨228美元至4944美元/FEU,涨幅4.8%。

欧洲线运价上涨307美元至6786美元/TEU,涨幅4.7%,地中海航线运价继续上涨至6655美元/TEU,涨幅2.1%,均为历史新高水平。

统计显示,自第二季度以来,SCFI运价指数在13周时间里有12周呈现持续上涨趋势,目前的运价相比年初涨幅明显,二季度SCFI运价指数平均为3240点,显著高于一季度平均的2782点。特别是美东线,目前9254美元/FEU的运价水平几乎是年初约4700美元/FEU的两倍。

业内人士指出,今年以来缺船、缺箱、缺工、港口拥堵等问题层层叠加,随着6月欧美陆续解封开启爆买模式,第三季度市场进入传统旺季,需求远远超过运力供给,带动运价一飞冲天,预计本周SCFI运价指数就有望突破4000点大关,带动运价再探新天价。

据了解,SCFI指数主要反映基本运价走势,7、8月全球主要集运公司接连调涨运价,如果计入旺季附加费、燃料费、买舱费等额外费用,目前远东至美东线运价可达1.5万-1.8万美元/FEU,美西线也已经突破1万美元/FEU,欧洲线运价约1.5万-2万美元/FEU。

分析师表示,今年3月底自苏伊士运河塞船事件后,欧洲港口拥堵进一步加剧,盐田港及其附近港口因疫情原因一度关闭更是雪上加霜。虽然目前盐田港恢复正常运作,但短期内仍无法完全消化,而美国港口拥堵情况至今未好转,今年第三季度集运公司有望迎来超级旺季。

美国零售商协会预估,5-9月美国港口单月集装箱进口量将维持在200万美元以上,由于零售商库存仍处于近20年来的低点,增补库存的强劲需求将持续推升集运运价。

咨询公司Hackett Associates看好美国2021年集装箱进口量将达2900万TEU以上,比2020年大幅增长14.5%。此举将有利于中国、日本、越南等亚洲生产国,美国从中国大陆进口量年增51.5%,从亚洲其他地区进口增长44.5%。